lunes, 2 de septiembre de 2019

Blog: Concepto y características principales de las cuentas de ingresos, gastos y costos

Blog: Concepto y características principales de las cuentas de ingresos, gastos y costos

CUENTAS NOMINALES

También son llamadas de resultados o transitorias

son cuentas nominales aquellas que registran los ingresos (beneficios) y egreso (pérdidas) de un periodo contable. Estas cuentas determinan las ganancias y pérdidas obtenidas por una empresa, ya que las diferencia entre los ingresos y los egreso da como resultado la utilidad o la pérdida.

CARACTERÍSTICAS

Estas cuentas tienen como características especiales que su saldo es transitorio,se abre al iniciar el periodo económico y se cierra al finalizar mismo, para determinar el resultado de ganancia o pérdida que obtengan la entidad. estas cuentas se presentan como grupo en el mismo estado financiero que recibe que recibe el nombre de: "ESTADO DE RESULTADOS"

INTRODUCCIÓN

Nuestro patrimonio se modifica con el tiempo, incrementando o disminuyendo nuestros bienes, derechos u obligaciones.

La propia actividad económica de los individuos lo varía. Observe por tanto, la importancia del tiempo, ya que el mero transcurso de éste ligado con una actividad económica, hace que nuestro patrimonio se modifique. Contable mente surge, por tanto, la necesidad de cortar el tiempo en intervalos de meses, trimestres o años, para ver y analizar las variaciones de nuestro patrimonio y poder compararla, con objeto de saber si nuestra actividad económica funciona adecuadamente o por el contrario no funciona bien y hay que tomar medidas.

El intervalo de tiempo que se suele emplear comúnmente es el año natural, es decir del 1 de enero al 31 de diciembre. En este periodo tendremos ingresos y gastos, y al final podremos saber lo bien o mal que nos ha ido económicamente hablando. Y lo sabremos por la diferencia entre ambos.

CONCEPTOS

CUENTAS DE INGRESOS: Dinero o derechos de cobro obtenidos en un periodo de tiempo, generalmente un año, por la venta de nuestros productos o servicios. Los ingresos suponen un incremento en el patrimonio neto de la empresa.

CLASIFICACIÓN:

1. Ingresos operacionales

1.1 Ingresos por ventas

Otros ingresos no operacionales

2. ingresos no operacionales

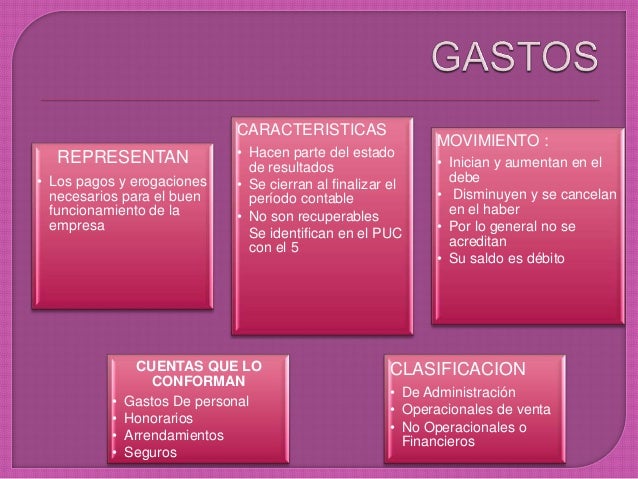

CUENTAS DE GASTOS: Dinero u obligaciones de pago necesarias de ejecutar en un periodo de tiempo, generalmente un año, para obtener los ingresos. Los gastos suponen una disminución en el patrimonio neto de la empresa.

CLASIFICACIÓN:

Los gastos se clasifican e operacionales y no operacionales

1. Gastos de distribución y de ventas

2.Gastos generales y administrativos

3. Otros gastos operacionales

CUENTAS DE COSTOS: Valor de adquisición de los productos destinados a la venta. de igual manera, corresponde a las disminuciones asociadas directamente con la elaboración o la producción de los bienes o prestación de servicios con los cuales un ente económico obtiene sus ingresos.

CARACTERÍSTICAS Y MOVIMIENTO DE LAS CUENTAS DE INGRESO

CARACTERÍSTICAS Y MOVIMIENTO DE LAS CUENTAS DE GASTOS

CARACTERÍSTICAS Y MOVIMIENTO DE LAS CUENTAS DE COSTOS

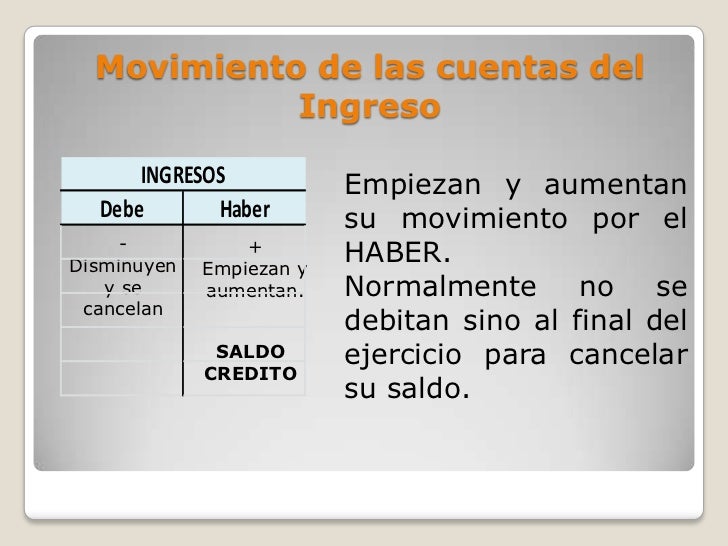

MOVIMIENTO DE LAS CUENTAS DE INGRESO

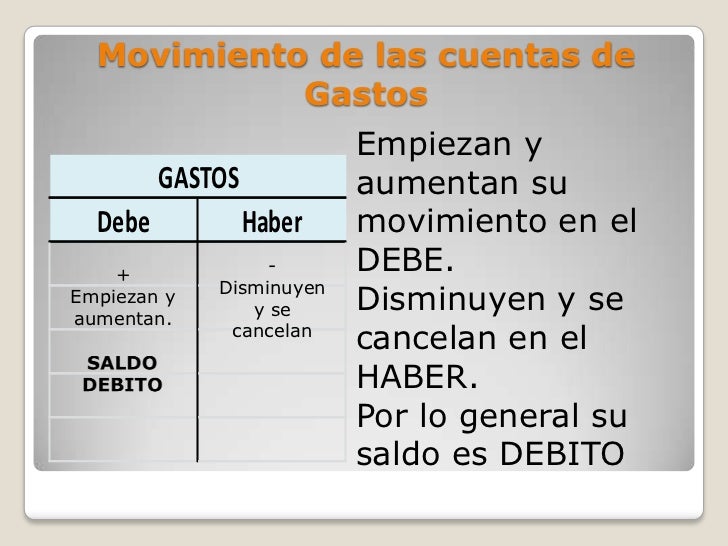

MOVIMIENTO DE LAS CUENTAS DE GASTOS

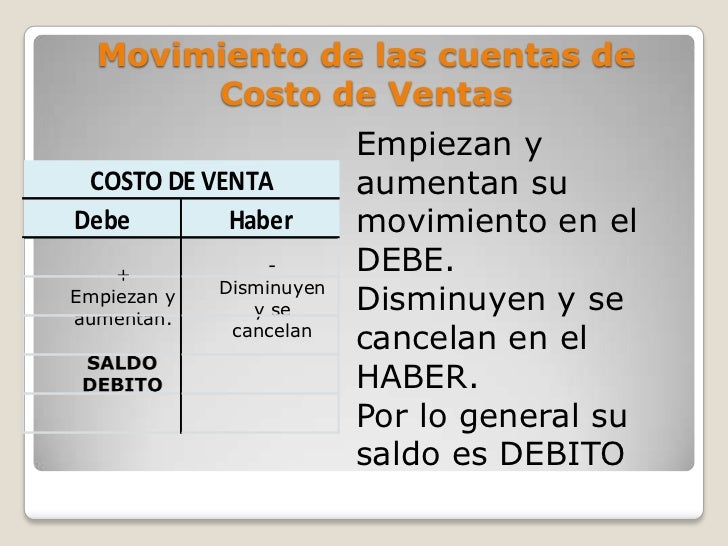

MOVIMIENTO DE LAS CUENTAS DE COSTO DE VENTAS

Pongamos por ejemplo una empresa que se dedica al transporte:

- Gastos: sería por ejemplo el gasto de carburante de nuestros vehículos.

Ahora hagamos lo mismo, pero con otra empresa que se dedica a la venta de material deportivo:

- Ingresos: serían las cantidades que cobramos por la venta de los productos a nuestros clientes.

- Gastos: sería por ejemplo el gasto comprar la mercancía a los proveedores.

vamos a poner varios ejemplos de los Ingresos y Gastos más habituales:

MOVIMIENTO DE LAS CUENTAS DE GASTOS

APLICACIÓN DE INGRESOS Y GASTOS

EJEMPLOS

ara poder realizar un ejemplo claro de Ingresos y Gastos tendremos que determinar primero qué tipo de empresa o actividad económica se desarrolla.

Pongamos por ejemplo una empresa que se dedica al transporte:

- Gastos: sería por ejemplo el gasto de carburante de nuestros vehículos.

- Ingresos: serían las cantidades que cobramos por la venta de los productos a nuestros clientes.

- Gastos: sería por ejemplo el gasto comprar la mercancía a los proveedores.

vamos a poner varios ejemplos de los Ingresos y Gastos más habituales:

Suscribirse a:

Entradas (Atom)